カードローンの審査では、必要な書類として収入証明書の提出が求められるケースがあります。

しかし、中には急遽お金を借りたいのに持っていない、実は直近の月収が大幅にダウンして提出したくない方もいるのではないでしょうか。

この記事では、そんな場合にも対応できる収入証明書不要のカードローンについて詳しく説明。

どういった条件を満たすべきなのか、どのカードローンなら本人確認のみでも借入れ可能なのかを知って、希望通りの借入を実現させましょう

目次

- 1 カードローンの申込みに必要な収入証明書の提出する目的

- 2 消費者金融で収入証明書の提出を義務付けられている2つの条件

- 3 審査の手間が少なく収入証明書不要な消費者金融5つ

- 4 中小消費者金融は収入証明書不要で申込みが可能?

- 5 銀行カードローンは自主規制の条件付きでの借入

- 6 収入証明書不要でおまとめローンは契約不可能

- 7 フリーローンで収入証明書が必要になる金額は?

- 8 収入証明書不要でお金を借入する方法は他にもある

- 9 条件内でも収入証明書を要求される方の特徴

- 10 収入証明書が無しの場合の対処法

- 11 カードローン審査で収入証明書を不要にする方法

- 12 カードローンは50万円以内なら収入証明が不要で借入可能!

カードローンの申込みに必要な収入証明書の提出する目的

カードローンで申込みに必要な書類は、収入確認用と本人確認用の2種類があります。

本人確認書類は、申込み者本人が本当に借入れを希望しているのか確かめて、年齢確認をするためにも提出は絶対しなければなりません。

一方で、収入証明書の提出目的は主に2点あります。

- 明確な収入を把握するため

- 申告と違いがないか確認するため

借入れ希望額に対し、確実に返済能力があるかを確認するのが一番の目的です。

年収は申込みする時に自己申告での入力になるので、そちらと大きな相違がないかも確認するポイントの一つです。

また、カードローンによっては社名入りの収入証明書が在籍確認に使用されるケースも。

会社によって必要書類が違ったり、複数必要だったりする場合にも注意しましょう。

カードローンの申込み時に必要な収入証明書とは?

一般的に、収入証明書類とはどのようなものなのか、確認してみましょう。

| 発行元 | 発行時期 | |

|---|---|---|

| 源泉徴収票 | 勤務先 | 毎年12月頃 |

| 給与明細書 ※賞与があれば賞与明細書も提出する |

勤務先 | 毎月 |

| 所得証明書又は課税証明書 | 住所があった自治体(その年の1月1日時点で) | 役場等で都度発行 |

| 税額通知書 | 自治体又は勤務先 | 毎年5〜6月頃 |

| 確定申告書 | 税理士又は自分が作成し税務署に提出 | 毎年1〜3月に作成 |

いずれの書類も最新のモノのみが有効なので、書類の発行時期には注意してください。

また、給与証明書はカードローン会社によっては直近の2カ月分が必要だったり、ボーナスがある場合は、賞与明細書も直近1年分必要なケースがあります。

勤務先の会社から発行される収入証明書類は、再発行が厳しいか時間がかかるものばかりです。

カードローンに限らず、カードローンや住宅ローンなどの審査でも必要となる書類なので、普段から最新のものを用意して保管しておくとよいです。

消費者金融で収入証明書の提出を義務付けられている2つの条件

信販系カードローンや消費者金融の場合、審査する時に収入証明書の提出が必要かは、貸金業法(第13条)により決められています。

収入証明書の提出が義務付けられている2つの条件は以下になります。

- 限度額が50万円を超す契約を行う場合

- 他社での借り入れ残高と新規申込の限度額の合算が100万円を上回る場合

つまり、この条件をクリアしない金額であれば、法律上は収入証明書不要で契約ができます。

なお、ここで数に含まれる他社貸付には以下のローン等は含まれません。

- 銀行のローン

- クレジットカードのショッピングリボ払い

- 住宅ローン、カードローンなど融資額が大きい目的別のローン

1に関しては、貸金業法の適用外のローンとなる為法律的には不要となりますが、信用情報の照会から借入の事実は分かってしまうので、会社の判断により分かれます。

借入が1社のみで限度額50万円以下

借入が初めての場合、今回の限度額が50万円以下で設定されたら収入証明書不要の条件をクリアできます。

なお、カードローン契約が「極度方式」となり、借り入れ限度額を設定してその範囲内でお金を借りるシステムです。

収入証明書が必要なのか、限度額を基準にして判断されます。

もし40万円の金額を希望しても、限度額が60万円なら収入証明書が必要になるので注意しましょう。

他社借入もある場合は合計100万円以下

他の貸金業者でも借入がある場合は、今回の限度額と他社の借り入れ残高の合計金額が100万円以内なら収入証明書は不要になります。

他社借り入れ残高については申込み時に自己申告をしますが、実際審査で計算に使用されるのは信用情報照会により判明した金額です。

もし他社借り入れ額を少なく申告しても意味がないので、各社のマイページなどで正しい借り入れ残高を把握して記入しましょう。

審査の手間が少なく収入証明書不要な消費者金融5つ

大手の消費者金融の審査はシステムが行っているので、上記2つの条件をクリアすれば原則として収入証明不要で借入できます。

自己申告のみで返済できる能力を判断できるの?と思われがちですが、カードローン会社では年齢や雇用形態、職種、勤務先情報からある程度の予測は可能です。

ここでは、審査の手間が少ないことや収入証明書不要など利点がある5つの消費者金融をご紹介します。

仮に収入証明書が必要となったときに、提出できる書類や利用できる提出方法も合わせてチェックしてみましょう。

プロミスは本人確認書類が健康保険証のみで申込みが可能

| 金利 | 4.5%~17.8% |

|---|---|

| 融資までの所要時間 | 申込から最短25分 |

| 提出可能な収入証明書 | ・源泉徴収票 ・確定申告書 ・・税額通知書、所得証明書、課税証明書 ・給与明細書(直近の2か月間分)+賞与明細書(直近の1年間分) |

| 書類の提出方法 | ・アプリ ・Web ・無人契約機 ・FAX ・郵送 |

プロミスでは、プロミスでは、法律上の2点の条件をクリアすれば収入証明書類の提出は不要と記載されています

本人確認書類は、金融機関にてかんたん本人確認を利用すれば健康保険証でも1つだけの提出に対応。

顔写真付きの証明書やスマホアプリがなかったとしても、最小限の書類だけで簡単に申込みが可能です。

初回利用日の翌日から30日間無利息とオトクな部分もあるので、もしもの時の備えとしての利用もおすすめです。

アイフルなら電話連絡と本人確認書類もなしにできる

| 金利 | 3.0%~18.0% |

|---|---|

| 融資までの所要時間 | 申込から最短20分※ |

| 提出可能な収入証明書 | ・源泉徴収票 ・給与明細書(直近の2か月間分)+賞与明細書(直近の1年間分) ・収支内訳書、確定申告書、青色申請書 ・住民税決定通知書(納税通知書) ・所得(課税)証明書 ・年金通知書、年金証書 ・支払調書 |

| 書類の提出方法 | ・アプリ ・Web ・無人契約機 ・FAX ・郵送 |

※お申し込みの時間帯により、翌日以降になる場合があります。

アイフルでは、他社が一般的に行っている勤務先への在籍確認の電話を原則として実施していません。

そのため、収入証明書類に関して2点の法律条件をクリアしていても、就業状況確認のため、提出を求められるケースがあるとしています。

本人確認書類に関しては、銀行口座で本人確認をすれは提出不要という特徴も。

他社では必須な手順を2つも省略できる可能性もあり、書類が全然揃えられない方にとっては申込みしやすいカードローンです。

本人確認書類1つのみで借入できるアコム

| 金利 | 3.0%~18.0% |

|---|---|

| 融資までの所要時間 | 申込から最短30分 |

| 提出可能な収入証明書 | ・源泉徴収票 ・給与明細書(直近の2ヶ月間分)+賞与明細書 ・県民税額決定通知書、市民税 ・青色申告書、確定申告書、収支内訳書 |

| 書類の提出方法 | ・スマホアプリ ・Web ・FAX ・専用封筒での郵送 ・店舗へ持込み |

アコムは申し込み方法が多く用意されており、初心者にも分かりやすい段取りで審査に進めます。

本人確認方法にアプリを活用すれば、本人確認書類1点のみの用意で申込できて手続きも簡単です。

Web申込やスマホアプリが最も簡単でスピードもありますが、機械操作が苦手な方は郵送や電話でも手続きが可能です。

書類提出にはFAXも利用可能など、スマホ利用者だけでなくアナログなやり方で申込みしたい方も利用しやすいです。

スマホから簡単に提出可能なレイク

| 金利 | 4.5%~18.0% |

|---|---|

| 融資までの所要時間 | 最短1時間 |

| 提出可能な収入証明書 | ・源泉徴収票 ・給与明細書(直近の2ヶ月間分) ・納税通知書、住民税決定通知書 ・確定申告書 ・所得(課税)証明書 |

| 書類の提出方法 | ・Web(契約の画面から) ・FAX ・自動契約機 ・アプリ(契約が済んでいる方のみ) |

レイクは、Web申込なら申込画面のまま最短15秒と仮審査結果の判明がスピーディです。

その後の手続きも、運転免許証を所持していれば本人確認はたったの3ステップで済みます。

収入証明書不要となる2点の条件をクリアしていれば、提出必須な書類は他にありません。

借入金額のうち5万円までなら180日間無利息など、お得な特典も魅力があるカードローンです。

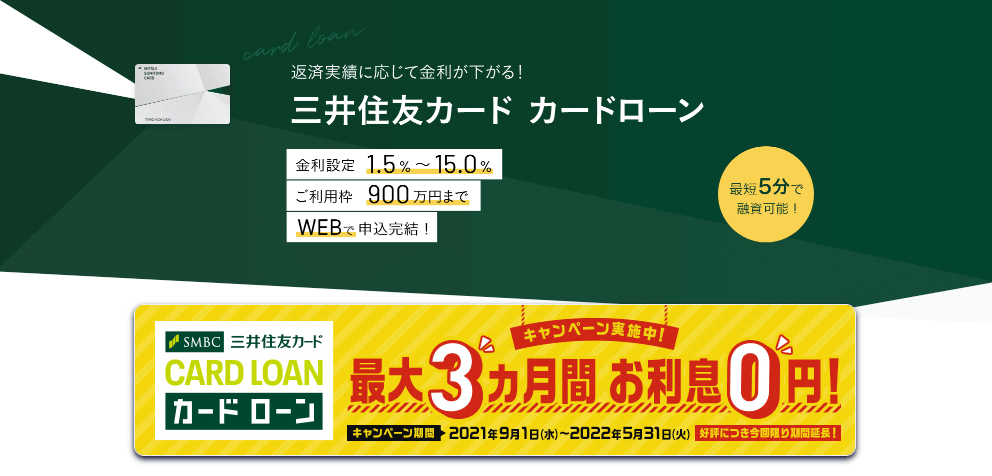

三井住友カードのカードローンは無利息期間がお得

| 金利 | 1.5%~15.0% |

|---|---|

| 融資までの所要時間 | 最短即日 |

| 提出可能な収入証明書 | ・源泉徴収票 ・給与明細書(直近の2ヶ月間分) ・確定申告書第一表の控え ・納税通知書 ・所得証明書 ・年金証書 ・年金通知書 |

| 書類の提出方法 | ・Web ・郵送 |

信販系である三井住友カードのカードローンは、消費者金融よりも低金利で魅力があります。

専用アプリは存在しませんが、口座振込専用タイプを選択すれば最高金利は14.4%とさらに軽減されます。

収入証明書類不要になるのは、他社同様に貸金業法の基準以内で借入した場合です。

最大3ヶ月間無利息キャンペーンや翌年度以降の金利引き下げサービスなども実施しており、利息や金利を抑えてお金を借りたい方におすすめです。

中小消費者金融は収入証明書不要で申込みが可能?

知名度が全国区ではないが、中小消費者金融は大手よりも融通がききそうなイメージ。

大手は大体において貸金業法の規則に基づいた基準で収入証明書の提出を要求していましたが、中小の消費者金融ではどうでしょうか。

代表的な会社について、その対応を調査しました。

| 収入証明書提出について | |

|---|---|

| ベルーナノーティス | 貸金業法の基準に則する |

| ダイレクトワン | 貸金業法の基準に則する |

| フタバ | 金額の限度は最高50万円だけど必要なケースあり |

| フクホー | 金額の限度によらず必要 |

| アロー | 金額の限度によらず必要 |

収入証明書類の提出条件は、大手同様または限度額によらず必要な会社の二手に分かれました。

知名度は関係がなく、貸金業法のもと従事していることには変わりはないので、必要書類に関して条件面で大差はありません。

ただし、アプリから用意に提出できたり、本人確認書類は1点のみでよかったりと、大手のほうがサービス面で充実している風潮にあります。

ステータスに不安があり、個別的な事情を配慮した審査を希望するのであれば中小消費者金融から考えてみると良いでしょう。

銀行カードローンは自主規制の条件付きでの借入

ここまで解説してきた収入証明書提出の条件は、貸金業法に準ずるものでしたが、その対象外である銀行カードローンではどうでしょう?

実は、銀行カードローンは以前、法律的に貸付額の制限がなかったため、収入証明不要で多額の借入が可能でした。

それにより多重債務者が続出し社会問題にまで至り、現在は銀行ごとに自主規制を行い、返済能力の調査が厳格化されています。

銀行カードローンが改正貸金業法による総量規制の対象外であることや、高額の借り入れであっても年収証明書が不要であることを強調するなど、銀行による貸付けがお客さまにとって過剰な借り入れとならないための配慮に欠けた表示等を行わないよう努める。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。

各銀行ごとで規制内容は細かく違いますが、多くの銀行では貸金業法に基づき限度額50万円以上で収入証明書の提出を求めるケースが多いです。

金額の限度にも自主規制を設けられているので、以前のように「銀行は総量規制対象外だから」と多額の借入が可能とは限りません。

また、審査では銀行独自の段取りがあるため、即日融資はどこを選んでも不可能であることにも注意が必要です。

そんな中で銀行カードローンで借りる利点は、やはり金利が低いことです。

銀行カードローンは希望金額50万円までなら収入証明書不要

ここではまず、金額の限度が50万円まで収入証明書不要な銀行カードローンを紹介します。

消費者金融とほぼ同じ条件になりますが、比較したらどのような利点があるのでしょうか。

金利はもちろん、利便性や収入証明書が必要なケースに揃えるべき書類についてもチェックしてみます。

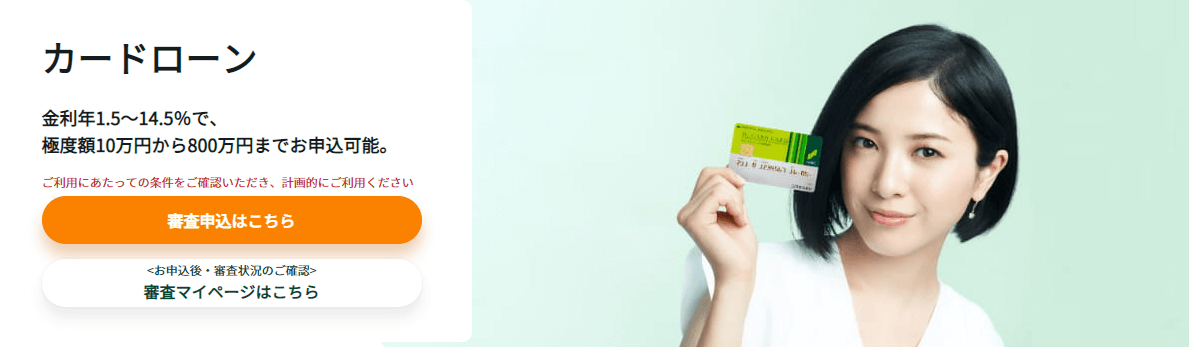

三井住友銀行カードローンは低金利なところが魅力的

| 金利 | 1.5%~14.5% |

|---|---|

| 提出可能な収入証明書 | ・源泉徴収票 ・税額通知表 ・所得証明書 ・確定申告書 ・給与明細書(+賞与明細書) |

| 書類の提出方法 | ・Web ・郵送 ・ローン契約機 |

三井住友銀行カードローンは、100万円以下の借入れでも金利が12.0%~14.5%と低めに設けられている。

住宅ローンの利用者ならもっとお得で、最高金利は8.0%まで引き下げできます。

口座開設不要で申込みができ、収入証明書類の提出が必要なときはWeb上の専用ページから簡単に手続きが可能です。

ローン契約機からも申込・書類提出が可能なので、パソコンやスマホ操作が苦手な方でも早く手続きが進められます。

三菱UFJ銀行 バンクイックはWeb完結可能

| 金利 | 1.8%~14.6% |

|---|---|

| 提出可能な収入証明書 | ・源泉徴収票 ・住民税決定通知書 ・納税証明書その1、その2(個人事業主の方) ・確定申告書第1表、第2表 |

| 書類の提出方法 | ・Web ・郵送 ・FAX |

三菱UFJ銀行のバンクイックは、Webで24時間申込み可能なだけでなく、その後の書類提出もWebからできます。

口座を所持している方であれば、バンクイックの申込専用スマホアプリを利用して、簡単な操作で書類の提出が可能。

コンビニATMの手数料がどのタイミングで利用しても無料だったり、カードローンが初めての方でも分かりやすい返済サポートといったサービスも充実しています。

本人確認書類は2つ必要ですが、希望額が50万円までなら必要なのはそれだけなので、便利な銀行カードローンを探している方におすすめです。

キャッシュカードがそのまま使用できるみずほ銀行カードローン

| 金利 | 2.0%〜14.0% |

|---|---|

| 提出可能な収入証明書 | ・源泉徴収票 ・納税証明書 ・課税証明書又は住民税決定通知書 |

| 書類の提出方法 | ・Web ・郵送 ・店舗 |

みずほ銀行カードローンは、みずほ銀行の口座を既に持っている方なら店舗に行かなくても申込がWebや郵送で申込みできます。

キャッシュカード兼用型を選択すれば、契約手続き完了後すぐに手元のキャシュカードで借入が可能になります。

カードローンとしてお金を借入できるほか、口座の残高が不足している時に自動で不足分を貸し付ける自動貸越機能も備わっていてるので安心です。

なお、Webから申込みの場合は限度額50万円で収入証明書は不要ですが、郵送を選択すると申込書と一緒にコピーの同封が必要な部分に注意してください。

収入証明書は必要だけど特典がある銀行カードローン

銀行カードローンの中には、金額の限度によらず収入証明書の提出が必須なものもあります。

手間に思う一方で、キャッシュバックや金利キャンペーンなど特典が魅力的な場合も。

手元に提出可能な書類があるなら、”収入証明書提出不要にこだわらず視野を広げて検討しましょう。

会員ランクで優遇がある楽天銀行スーパーローン

| 金利 | 1.9%〜14.5% |

|---|---|

| 提出可能な収入証明書 | 給与所得がある人 ・源泉徴収票 ・課税証明書(所得証明書) 個人事業主の方・自営業 ・課税証明書(所得証明書) ・確定申告書 |

| 書類の提出方法 | ・アプリ ・郵送 |

楽天銀行スーパーローンの場合、申込み時の必要な書類として収入証明書の記述があり、金額の限度に関係なく提出を要求される可能性が高いです。

ただし、特典が多数あり楽天会員ランクに応じた審査優遇があるほか、契約のみで1,000ポイントの楽天ポイントプレゼントも。

更に、定期的に金利半額キャンペーンが実施されているので、その期間中なら50万円以下でも7.25%と低金利で借入れできます。

契約だけで1,500円獲得できるPayPay銀行カードローン

| 金利 | 1.59%〜18.0% |

|---|---|

| 提出可能な収入証明書 | 給与所得がある人 ・源泉徴収票 ・住民税課税決定通知書 ・住民税課税証明書 給与明細書(直近3ヶ月以内のうち1ヶ月分) 個人事業主の方・自営業 ・確定申告書 ・納税証明書その1、その2 ・住民税納税通知書 ・住民税課税証明書 |

| 書類の提出方法 | ・Web ・郵送 |

PayPay銀行カードローンでは、契約した際にもれなく1,500円のキャッシュバックや30日間無利息の特典もあります。

口座開設が必要で収入証明書も金額の限度によらず提出が要求されますが、給与明細書なら直近3ヶ月間のうち1ヶ月分だけで良いので比較的に揃えやすいです。

月1,000円からと毎月の返済を無理なくでき、口座残高サポートも付いているので引き落とし時の残高不足の心配もありません。

収入証明書不要でおまとめローンは契約不可能

複数のカードローンを1本化してまとめる「おまとめローン」は、既にしている契約をまとめるだけなので収入証明書不要で契約可能では?と考えがちです。

確かに、各カードローンの審査は通過し必要書類も提出済みなはずですが、まとめた借入金はこれまでより非常に大きな金額になります。

それに伴い貸し倒れのリスクも上がるので、返済できる能力の調査はより厳格に実行され、どの会社でも収入証明書の提出が必須です。

ただし、銀行では根本的に「おまとめローン」がないことがほとんどで、カードローンへ借換えがその代用となります。

まとめた借入金額が50万円以内なら、銀行によっては収入証明書不要で審査通過する可能性も。

おまとめローンと異なり、追加借入が可能なので借り過ぎには注意しなければいけませんが、収入証明書を提出したくないなら銀行カードローンでまとめて1本化を考えましょう。

フリーローンで収入証明書が必要になる金額は?

銀行等の金融機関では、カードローンの他に使い道が自由な「フリーローン」の取扱いがあります。

カードローンとの大きな違いは、最初に一括で希望額を借入れて、あとは返済のみをするといった点。

都度借入れをしないので借り過ぎを防止するほか、カードローンよりも低金利な傾向にみられます。

審査では収入証明書は必要なのか?今回紹介している銀行の中でフリーローンの取扱いがある2つの会社についてまとめました。

| 金利 | 限度額 | 収入証明書類について | その他必要書類 | |

|---|---|---|---|---|

| みずほ銀行多目的ローン | 変動 / 5.875% 固定 / 6.65% |

10万円〜300万円以内 | 50万円を超えた場合、以下のいずれか1つが必要 ※申込むには前年度税込年収が200万円以上必要 |

・源泉徴収票 ・課税証明書又は住民税決定通知書 ・納税証明書、本人確認書類 ・資金用途を証明する書類 |

| 三井住友銀行フリーローン | 5.975% | 10万円~300万円 | 金額に限らず以下のいずれかが必要 給与所得者:所得証明書又は源泉徴収票 個人事業主:納税証明書又は確定申告書 |

・本人確認書類 資金用途確認書類(カタログや契約書、注文書など) |

フリーローンでは、収入証明書の提出に関しては各銀行によって判断が違いますが、少なくとも50万円を超える場合は提出必須と考えてよいでしょう。

ただし、用途自由ではありますが何に使うかを申告しなければいけなかったり、借り入れ金額によっては領収書も要求されます。

カードローンと比べて手軽さはやや劣っているものの、少額の借入なら金利はカードローンの半分以下にもできます。

フリーローンは大手銀行のほかにしんきんや地方銀行、ろうきんでも取扱っているところが多いのでそちらも含めて検討してください。

収入証明書不要でお金を借入する方法は他にもある

カードローンでお金を借入れするには審査が必要で、収入証明書は原則不要と書かれていても、状況によっては提出が求められるケースがあります。

どうしても収入証明書を提出したくないときは、カードローン以外のお金の借入方法も考えましょう。

中には審査自体が無い方法もあるので、信用情報などが理由で審査に引っかかる可能性がある方も要チェック。

クレジットカードには、ショッピング枠とは別でキャッシング枠が設定可能。

これから利用を申請するなら審査が必須ですが、既に所持しているクレジットカードがキャッシング枠の設定をしてあるなら審査なしですぐに借り入れ可能です。

ただし、ショッピング枠の中にキャッシング枠が含まれているので、金額の限度いっぱいまで買い物をしていたら利用できない部分に注意してください。

一般的な知名度はあまりないですが、ゆうちょには2通りの貸付サービスがあります。

一つは審査不要でお金を借りられる「貯金担保自動貸付け」で、総合口座に担保定額貯金又は担保定期貯金があれば、その金額の90%を限度額に利用可能です。

金利は1.0%以下とわずかな利息しか生じないので、もし対象の貯金があるならまず検討したい借り入れ方法です。

二つ目は口座貸越サービスで、こちらは審査が必要なものの収入証明書不要で借入れできます。

お申し込みにあたって、収入証明書は必要ございません。

金額の限度は30万円まで、毎月の返済額は1万円で固定など、やや融通が利かない点もありますが金利が14.0%と消費者金融カードローンと比べると低めです。

ゆうちょがメインバンクの方にとっては、残高不足時の自動貸付けなど便利な点が大きいので、カードローンを選ぶ際は選択の視野に入れてみましょう。

質屋に質入れしてお金を借入するやり方は、成人しているかつ本人確認さえできれば誰でも審査なしで利用できます。

質入れできる物があることが条件ではありますが、例えばプラチナ製や金の貴金属使用頻度の低いブランド品があると高値の鑑定が期待できます。

注意必須なのは、契約中のスマホの質入れは違法行為(携帯電話不正利用防止法違反)になる可能性がある点です。

一番身近でそれなりの金額になりそうですが、大きなリスクが伴うので必ずスマホ以外の他の物で質入れを考えてみてください。

条件内でも収入証明書を要求される方の特徴

希望する金額は50万円以内と条件的には問題がない方でも、場合によって収入証明書の提出を要求されます。

審査の都合で、条件を満たしていても100%絶対提出不要にはならないのです。

もし証明書がないと審査が進められなくなってしまうので、自分に提出必須と判断される特徴がないかチェックしておきましょう。

序盤でも話に触れましたが、カードローン会社では雇用形態や年齢、勤務先などからある程度の収入は予測が可能です。

そこから大きく離れた年収、例えばアルバイトで年収500万円など一般的ではない内容で申込むと、確認のため収入証明書の提出を要求される可能性が高いです。

審査する側は一般的な条件を基盤としているので、収入源が複数あるといった特別な事情がある方は収入証明書の提出準備しましょう。

返済能力の調査においては、会社で勤務実態があるかを確認する在籍確認も実行されます。

在籍が明確なら収入を得ている証拠となり、収入証明書不要で借入れできる可能性が高いです。

一方で、フリーランスや個人事業主で収入を得ている方は在籍確認ができません。

自己申告だけだと無職でも名乗れてしまうので、収入証明書を提出して収入があることを証明するしかないため提出を要求されやすいです。

単発派遣バイトで収入を得ている、時期によって収入の増減が激しいといった不安定な収入だと、毎月決まった給与を得ている方より審査自体が難しくなります。

返済能力の調査も厳格に行われるので、収入証明書の提出が必要になる可能性が高まります。

給与明細では性格な年収が不確かなため、税額通知書や源泉徴収票など年収が分かる証明書の用意をしておくことをおすすめします。

法的に収入証明書不要で借入可能な基準でも、総量規制の方で引っかかりそうな希望金額だと年収の精査のため提出を求められるケースがあります。

総量規制は貸金業者からの借り入れ総額で年収の3分の1までとする法律で、これを超過する貸付は違法行為になります。

例えば年収を120万円と申告して40万円の借入れを希望した場合、総量規制寸前のため慎重な審査が要求されます。

収入証明書不要にしたいなら、総量規制のことを考えた希望額にしましょう。

契約後に収入証明書の提出を要求されるのはどんな時?

ここまでは、主に申込みのタイミングで収入証明書が必須かどうかについて解説してきましたが、契約した後にも提出を求められる場合があります。

特に返済が長期に渡るときや、備えとしていつでも利用できる状態にしておきたい方は収入証明書の提出が必須となる可能性が高いです。

具体的にどんな時に提出が要求されるのか、チェックしてみましょう。

もっと借入れを増やしたい、金利の引下げをしたいなど、契約した後に増額申請する方も少なくありません。

増額においては再度審査が実施され、現在の収入状況を確認する意味でも収入証明書の提出が要求されるケースがあります。

50万円を超す限度額を希望する場合は提出が必要なので、申込み前に書類を準備しておくと円滑に進められます。

消費者金融では、一般的に契約から3年以上経過したら状況確認のため収入証明書の提出を要求する連絡がきます。

金額の限度によらず連絡がくるので、契約時に提出しなかった方は、ここで初めて収入証明書を提出することも。

継続して利用を続けたいなら、連絡を無視せずに収入証明書を提出するのがおすすめです。

前回の審査から勤務先が変更されていると、収入にも変化があったと考えられる為、収入証明書の提出を要求される可能性が高いです。

転職したての期間は、源泉徴収票や給与明細をとっておくなど、あらかじめに対策を練っておきましょう。

収入証明書が無しの場合の対処法

思いもよらず収入証明書の提出を要求された場合、対処する方法は発行されるのを待つか、発行しにいくの2択です。

書類によって対処法が違うので、ここでは3つのパターンに分けて解説します。

一番発行頻度が高いのは給与明細で、ほとんどの場合1ヶ月以内に最新のものをもらえます。

ただし、銀行カードローンなどを中心に給与明細は年収を証明する書類として利用不可能なケースも。

その場合、5〜6月に発行される税額通知書、又は12月頃発行される源泉徴収票を待ちましょう。

どのカードローンでも、収入証明書には源泉徴収票をおすすめしているので、手元にきたら捨てずに保管しておくと何かと使えるでしょう。

個人事業主の場合、確定申告書は数少ない収入証明書のうちの一つです。

電子申告であれば、パソコンなどに控えを保存しているはずなのでいつでも写しを提出することが可能ですが、税務署に直接提出したときは再発行手続きがやや複雑なので面倒です。

確定申告書の控えを再発行してもらうためには、税務署に過去の確定申告の開示請求をします。

税務署の窓口にて開示請求書を提出するほか、郵送でも申込みが可能です。

開示請求から取得までは約1ヶ月程度かかるので、提出が必要な時よりかなりはやい段階で請求する必要があります。

ここまで紹介した収入証明書は、いずれも発行までに時間がかかるものが多く急ぎの時には向いていません。

その点で、課税証明書や収入証明書は都度発行可能なので、対処の方法として最も利用しやすいやり方となります。

各市町村役場にて手続きを行うだけではなく、マイナンバーカードを使用してコンビニでも取得ができます。

ただし、在籍確認も兼ねているといった理由で勤務先名の記載が必要だと利用不可能です。

収入証明書を出さなかった場合はどうなる?

申込み時や増額申請時に要求された収入証明書が提出できなければ、当然ながら審査に通るのは極めて難しくなります。

もし通過できたとしても、借り入れ額は低く抑えられてしまう可能性が高いです。

では、すでに契約していて提出の要求を無視したらどうなるのでしょうか。

収入証明書の提出がないと、現在の収入が不明として新規借入の停止や限度額が減額されます。

もう使用する気がないなら放置するよりも解約手続きを、まだ借入残高が残っているならすぐに収入証明書を提出しましょう。

収入証明書の偽造は絶対してはいけない!

最新の収入証明書がないから日付をいじる、収入を多く見せようとして数字を改ざん。

このようなことは、詐欺罪や同行使罪・有印公文書偽造等刑事罰となる行為なので絶対にしてはいけません。

カードローン審査を行う方は、日々たくさんの収入証明書を見ているため、数字の改ざんがあればすぐ気づきます。

申込みでバレれば即審査落ち、契約中なら強制解約となり、信用情報機関にも記録が残ってしまうのでブラックリスト入り確定です。

あまりにリスクが高すぎるので、どうしても提出不可能なら正直に手元にないことを伝えましょう。

カードローン審査で収入証明書を不要にする方法

他社借入や勤務形態などは今すぐ対策しようがないですが、申込み時に2つの点に気をつけるだけで、収入証明書を不要にできる可能性が高くなります。

“一つは、希望の金額をなるべく少額に抑える。

50万円以下に抑え、年収の3分の1まで余裕のある希望額にしましょう。

もう一つは誤記載なく入力・提出をして信用度を上げること。

特にできるだけはやく融資を希望する場合は、焦りで誤入力しやすいので再確認してから入力フォームの送信を行いましょう。

詳しく調査するまでもなく、十分に信用でき返済能力があると認められることが大切です。

カードローンは50万円以内なら収入証明が不要で借入可能!

カードローンで収入証明書不要にするには、希望する金額を50万円以下に抑えることは必須です。

これに加え、収入に対して余裕のある借り入れ額であり、信用度が高いと追加で書類を求められず無事契約までたどり着くことが可能。

申し込み時に提出が必要かどうか不安があるなら、「不要」とはっきり記載のあるカードローンを選択し、手間なく円滑な審査で借入を実現しましょう